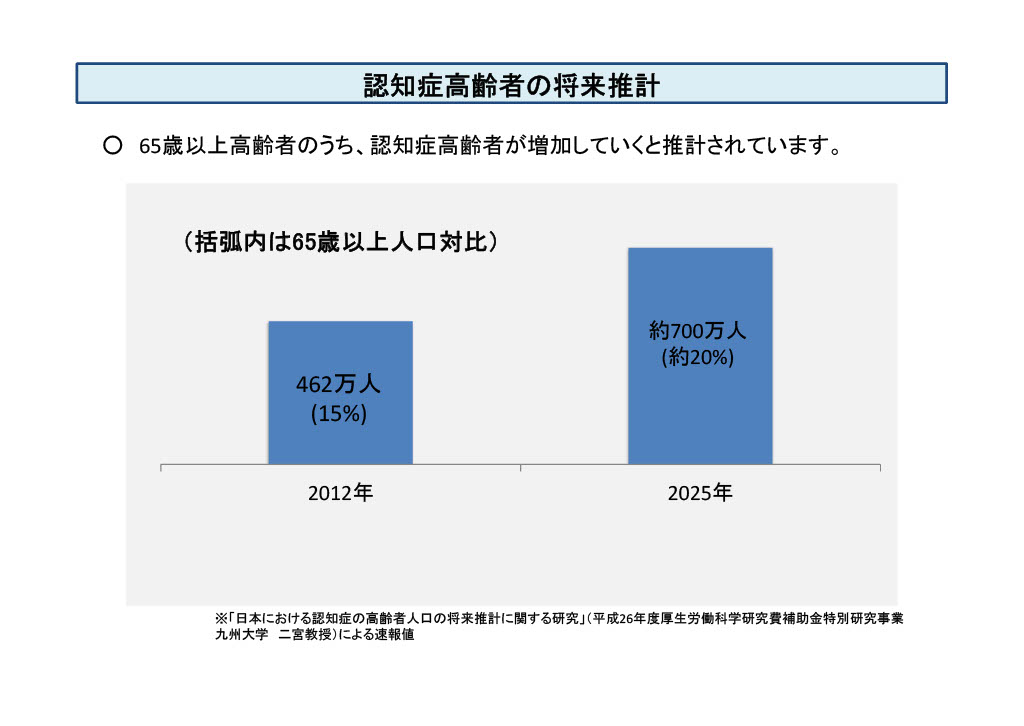

65歳以上で認知症の人は、2012年時点で462万人と推計されており、2025年には700万人(65歳以上の5人に1人)が認知症になると予測されています。

いざ親が認知症になってしまったとき、財産はどのようになってしまうと思いますか?

認知症で意思能力がなくなってしまったら、いろいろと不都合なことになってしまうのです。

例えばこんなことです。

- 銀行口座を凍結されてしまう。

- 家を売ったり貸したりできなくなってしまう。

- 遺言を作れなかったり、生前贈与も出来なくなってしまう。

- そのため相続対策、相続税対策が困難になってしまう。

施設に入るための資金を捻出するために、不動産を売却したりすることが出来ないので、お金の面で不都合なのと、

本当は親が決めてくれたら良かったものを、後に残された人同士が話し合って決めなければならなくなるので、争いの原因にもなってしまうのです。

相続税支払いのためにキチンと対策を打っておけば問題なかったのに、何も出来なくて、どうしようもなくなってしまいますね。

事前に認知症対策をしておくだけで、こんな事にならずに済むとしたら、どう思いますか?

近年とても有効な対策として「民事信託」(家族信託)を利用しているご家族が大変増えているんです。

認知症の人(意思能力のない人)の財産管理として以前から「成年後見制度」がありますが、「家族信託」を利用する人が増えているのには理由があるんです。

「家族信託」が認知症対策に最適な理由と、成年後見制度との違いについて説明しますね。

以前は成年後見制度を利用するしかなかった

法定後見制度と任意後見制度

ちょっと堅苦しい文章なので、簡単に斜め読みでも大丈夫ですよ。

成年後見制度には「法定後見」と「任意後見」の2通りの方法がありますが、任意後見はご本人が元気なうちに任意後見人を決めておく制度です。

認知症が進行して意思能力がなくなった後は、家庭裁判所を経由する法定後見制度を利用することになります。 ※認知症の程度が軽い場合は保佐人、補助人制度もあります。

ここから少し法定後見と任意後見のそれぞれについて説明しますね。

法定後見制度とは

法定後見制度は親族等(配偶者、4親等内の親族)が家庭裁判所に申立てて、裁判所が弁護士や司法書士、その他の専門職などを成年後見人として選任する制度です。

成年後見人は、身上監護といって被後見人(ご本人)の、例えば介護施設との契約を代理で行うなどの手続きが可能ですが、介護や身の回りの世話は一切してくれません。

それから、本人の財産を守ることを目的としているため、財産の管理方法が厳格であるという特徴があります。

そうして家族はご本人の財産を使って生活費を賄うことができなくなったり、ご本人のお金の使い方、財産はすべて後見人が管理することになります。

しかも成年後見人には、ご本人が亡くなるまでのあいだ、毎月2万円から6万円の報酬をずっと支払うことになります。

途中でやめることが出来ないのです。

※財産が多い場合には、報酬も高くなります。

それから、以前ご本人が住んでいた家を売却しようとしても、裁判所の許可がなければ売却できませんし、許可を取れるとは限りません。

むしろ許可を取るのは難しいことも多いです。

また、家以外の不動産を売却する場合でも、後見監督人の同意が必要など、結構大変です。

任意後見制度とは

任意後見は、将来認知症になってしまったときに、子供や信頼できる人に後見人になってもらう契約を、あらかじめ公正証書で結んでおくものです。

契約内容は、本人の判断能力が低下したとき、日常生活、療養看護、財産の管理、紛争処理の手続きに関する代理権を与えるというものになります。

任意後見人は、親族でもそれ以外でも構いません。

将来認知症が発症したら実際に任意後見人がつくのですが、その際裁判所が選任した後見監督人が必ずつくことになります。

任意後見監督人に対しては、月々1万円~3万円の報酬をずっとお支払いするのです。

任意後見人は、公正証書に不動産の売却やその他に事についても後見人に任せることを記載しておくことで、財産管理がしやすくなります。

このように成年後見制度は良い面もありますが、使いにくいことも多いのと、費用負担が重いことがあるので、最後の最後の手段で考えるものです。

家族信託が最適である7つの理由を説明

さあ、ここからが本題です。

1.報酬を抑えられる

家族信託は基本的に受託者=管理する人に対する報酬がかかりません。

報酬はあっても家族内でやりとりします。見合う報酬も契約で設定できます。自由度が高いのです。

2.家族の必要な分は使える

お父様が認知症になってしまい銀行口座が凍結され、成年後見制度をつかった場合には、銀行通帳も印鑑も全部成年後見人が管理することになるので、家族(お母様)の生活ためにはほんのわずかの金額しか使えないケースが出てきます。

その点家族信託を使えば成年後見制度とは違い、家族の生活に必要で常識的な扶養の範囲であれば、ある程度自由にすることができます。

これら1.と2.だけでも大きな違いです。

3.相続対策を行える

認知症が進行すると相続対策は行えるものがなくなってしまうんです。

成年後見制度を使った場合には、土地活用や建替、大規模修繕、そのための金融機関からの借入などはできません。

ですが、事前に家族信託を使っておけば、後からの対策も可能になるんです。

もちろん、公正証書にする信託契約書をしっかりと内容を精査して、あらかじめ記載しておくことが肝要ですが。

この差は大きいですよ。

4.資産運用もできる

認知症が進行すると証券会社などを通じて資産運用は出来なくなってしまいます。

家族信託を使って資産運用についても信託契約書に記載しておけば、引き続き受託者になる方が資産運用をおこなうことが出来ます。

また、本人が掛けている保険なども見直し出来たりします。

認知症になってからお亡くなりになるまでの期間が長くなることがあるとすると、そのあいだ資産運用をするのとしないのとでは大きな差になるでしょう。

5.不動産売買もできる

相続対策のなかには、所有不動産の売却や新たな購入が有効になるケースも多いですが、認知症が進行してしまうと現実問題として難しいです。

こんな場合でも、家族信託を利用していれば、信託契約書にしっかり記載してありさえすればスムーズに出来ます。

このように柔軟に、裁判所の許可や後見監督人の同意なしに行えるのは、本当に家族のためになる家族信託制度の大きな魅力の一つです。

6.認知症の家族に財産を渡しても安心

ここから少し複雑なケースですが重要なポイントです。

財産をもっているご本人が認知症になってしまう場合にかぎらず、財産の相続を受けとる側にも認知症とか障害があるご家族にもとっても良い制度なんです。

このようなケースでは、財産を受け取った側がうまく管理出来なかったり、それ以前に遺産分割協議が出来なかったりする可能性もあります。

成年後見制度を使えば良いのでしょうが、使わないで済むならなるべく成年後見には関わりたくないって考えると思います。

家族信託を上手に利用すれば、障害をもった人が財産を受け取ってしっかりと生きていけるよう、他の家族や親戚知人が生涯助けてあげられる仕組みができるんです。

これって凄くないですか?

7.一次相続だけでなく二次相続以降も上手に繋いでいける

家族信託を利用すると、遺言などの他の制度ではなかなか出来ないことも出来るようになるんです。

それは、最初の相続だけでなくて、次の相続、その次の相続以降も定めることができることです。

お父様やお母様が元気なときに、家族みんなが決めた通りお父様の財産をお孫さんやひ孫さんの代まで相続することができます。

ただし、信託法の期限が過ぎると法律上強制終了となりますので、永遠に続けることは出来ませんが。

家族信託は、遺言と同じ効果をもたらすことが出来るうえに認知症対策ができ、手続きよりも簡単で費用も安くすむので、とても良い制度ですね。

デメリットはあるの?

このように認知症対策や相続対策に大変有効な家族信託制度ですが、デメリットがないわけではありません。

身上監護権がない

家族信託における受託者には身上監護権がありません。

身上監護権があるとは、住居の契約、介護・福祉施設やリハビリ施設との手続きや処遇の監視、医療機関との手続きを行ったりすることができることです。

家族信託の受託者は本人の財産を管理しますが、法的な代理人ではありません。

反対に成年後見人には身上監護権があります。といいますか、身上監護、財産管理と裁判所への報告が後見人の仕事です。

家族信託制度と成年後見人制度は併用できますが、しっかりした家族がいらっしゃる場合には、普通は家族信託だけで問題ないでしょう。

損益通算が出来ない

とても専門的なお話しですが、家族信託では信託内と外とで損益通算ができません。

所有不動産から家賃をもらっているケースで、具体的には信託財産に入れた分の不動産から損失がでた場合でも、信託財産に入っていない所有不動産の利益とは損益通算できないことになってます。

加えて、信託財産の損失は翌年に繰り越しができません。

この辺はちょっとネガティブな面です。

所有している不動産のうちどれを信託に入れるか、全部を入れるかよく検討しなくてはいけません。

家族信託は、その財産を信託するか自由に設計できますので、そのへんも柔軟性があります。

家族内のトラブル

これほどメリットのある家族信託ですが、家族内の意見の相違などでトラブルになる可能性に注意です。

成年後見人が裁判所が選任した弁護士であったりして自由が効かないし、家族はどうすることもできない。

家族信託を利用する場合は逆に自由が効きますが、家族同士の争いにならないよう信託契約の内容について十分に理解したうえで進めていくことが大切です。

また、仲の悪かった親族から遺留分請求を受けて裁判になったことがあり、東京地裁では判決が一度出ましたが、まだ最高裁判決は出ていません。

これは、特定の子供にだけ実質的に相続財産を渡さないように仕組まれている家族信託契約だったわけです。

信託法から解釈すれば家族信託では遺留分が存在しないのですが、ある親族に対する遺留分対策として家族信託を利用した場合には、裁判で信託契約が無効になる可能性がありますね。

家族信託のメリットが多い3つのケース

家族信託はメリットが多く、認知症対策として最適な制度ですが、

そのなかでも家族信託のメリットが多い3つのケースについて説明します。

1.収益不動産を所有している

ある意味当然ですが、資産家に対してメリットが大きいです。

特に収益不動産を持っていらっしゃる世帯には、家族信託が効果的です。

家族信託をしないまま認知症になってしまうと、賃貸借契約や売買契約をはじめとする法律行為が滞ってしまいますね。

先に家族信託契約を結んでおけば、認知症になっても受託者が管理運用を引き続き出来るため、メリットがかなり大きいです。

2.子供さんに障がいがある

先ほどすこし触れましたが、障がいのあるお子様に財産を相続させるときです。

障がいがあるお子様が財産を相続したとき、管理が出来ずに失ってしまうかもしれません。

家族信託では障害のあるお子さんが生涯困らないよう、他の子供や親戚に財産を管理してもらうことが可能となります。

3.経営者である

自らオーナーとして会社の経営をしている方に対してメリット大です。

オーナー会社はその株式会社の株が大きな財産ですが、会社のほとんどは非上場ですので換金はなかなか簡単にできません。

オーナー経営者が株の大半を所有している状態で何も対策をせずに認知症が進行してしまうと、会社も大変なことになります。

一番の問題は、会社の経営が立ち行かなくなることですが、成年後見制度を安易に使ってしまうとどうしようもなくなってしまいます。

元気なうちに家族信託を使って事業承継を含めた対策を講じておくべきでしょう。

家族信託契約をフレキシブルに設計して、会社ごとにまたご家族に一番合った形で信託契約をつくるのです。

ここでは詳しく触れませんが、受託者を一般社団法人にする等、後継者が未だ決まっていない場合でも方法がいろいろあります。

家族信託は認知症発症後に利用できる?

家族信託の契約には本人の意思能力が絶対条件

「家族信託」信託契約であるため、意思能力がないと契約が無効になってしまいます。

とはいえ、実際にはご本人の意思能力はどの程度なら大丈夫なのでしょうか。誰がどのように判定するものでしょうか。

私の両親が二人とも認知症を患った経験から申し上げますと、家族がもしかして認知症かな?と思ったときくらいであれば、実際に病院で認知症と診断されたとしても、まだ軽度であり、家族信託の契約締結は大丈夫の可能性がかなりあると思います。

信託契約を行う場合、まず専門家が面談を行い本人の意思能力を判断します。

意思能力の確認を行う流れ

信託契約書を公正証書で作成し、信託不動産の登記申請が必要になります。

その際の実務で、公証人および不動産の登記申請を代理で行う司法書士がそれぞれ意思能力を判断するのです。

公証役場で公証人が本人確認をし、契約内容と当事者の意思確認を行い、契約書を公正証書にします。

公証人は本人に対して、住所・氏名・生年月日や、信託契約に書かれている財産の中身、誰に委託するか、最終的に誰に財産を渡すかなどを聞き、意思能力があるかどうか判断します。

不動産登記申請は通常司法書士へ委任するので、司法書士は内容確認のため必ず本人に意思確認をしなければなりません。

これについては、公正証書が出来上がってから、あまり時間をおかずに行えば問題ないでしょう。

まとめ

認知症が進行してからでは、これほど便利な家族信託を使うことは出来くなってしまいます。

しかし、私の両親が認知症になった経験からですが、まだ最初のうちは軽度の状態がしばらくの間、続くのではないでしょうか。

そのときが最後のチャンスです。

いつも会っていると変化に気づかないこともあるでしょう。

本人も認めたくないし、周囲の人や子供であっても言い出しにくいですね。

でも、私の両親は、まずは父が軽い認知症のようになって、でも、それほどでもないとずっと思っていました。

しかし、ある時からは加速がついてみるみる生活能力が低下していったのです。

そうこうしているあいだに、気がついたときは母も少しおかしくなっていたのです。

病院に行って診断してもらうのは、そのような状態になってからの人が多いと思いました。

でも、決して目をそらしては駄目です。

摩擦を恐れずに行動してください。

そして、できれば専門家にすぐ相談するべきです。

しかし、実際の現場では、弁護士、司法書士や税理士でも認知症と家族信託に精通している人が少ないのと、不動産取引関係、金融関係、会社経営の経験が豊富で、税務法務にも見識がある実務の専門家がとても重要な役割を担っているのです。

不動産、相続、家族信託、事業承継、その他全般に関するお問い合わせはこちらへ